Guía sobre el requerimiento de pago al deudor previo a la inclusión en los ficheros de morosos

«Actualmente hay un debate abierto sobre la obligatoriedad del requerimiento previo a la anotación en ficheros de morosos»

Cada vez son más los afectados por la indebida inclusión en ficheros de morosos

La inclusión de datos relativos al incumplimiento de obligaciones dinerarias en Sistemas de Información Crediticia afecta al derecho al honor, pero como recoge la Sentencia de la Sala de lo Civil del Tribunal Supremo de 17 de febrero de 2022, “…afectar al derecho al honor no significa que lo vulnere… para que exista vulneración la inclusión tiene que constituir una “intromisión ilegítima “ y la existencia de ésta no se aprecia cuando estuviere expresamente autorizado por ley…” Precisamente esto es lo que ocurre cuando se cumplen los requisitos de inclusión e información previos prescritos por la Ley Orgánica de Protección de Datos y sus principios inspiradores.

El debate sobre la obligatoriedad del requerimiento de pago previo a la inclusión en un fichero de morosos

Actualmente hay un debate abierto sobre la obligatoriedad del requerimiento previo a la anotación en ficheros de morosos provocado por la redacción del art. 20.1c) de la Ley 3/2018 de Ley Orgánica de Protección de Datos (aplicable desde 7 diciembre 2018), que establece como uno de los requisitos para que se presuma licito el tratamiento de datos personales relativos al incumplimiento de obligaciones dinerarias, “que el acreedor haya informado al afectado en el contrato o en el momento de requerir de pago acerca de la posibilidad de inclusión en dichos sistemas”. Esta nueva normativa, no deroga expresamente el RD 1720/2007, si bien, deroga cuantas disposiciones de igual o inferior rango contradigan o se opongan o resulten incompatibles con el RGPD y con la propia Ley 3/2018. Por tanto, el RD 1720/2007 no está derogado en todo lo que no se contradiga con la nueva LOPD.

La discusión se centra en determinar si existe contradicción entre el artículo 20.1c) de la actual LOPD y el artículo 39 del RD 1720/2007, que preceptúa que “El acreedor deberá informar al deudor, en el momento en que se celebre el contrato y, en todo caso, al tiempo de efectuar el requerimiento al que se refiere la letra c) del apartado 1 del artículo anterior, que en caso de no producirse el pago en el término previsto para ello y cumplirse los requisitos previstos en el citado artículo, los datos relativos al impago podrán ser comunicados a ficheros relativos al cumplimiento o incumplimiento de obligaciones dinerarias”.

«Deroga cuantas disposiciones de igual o inferior rango contradigan o se opongan o resulten incompatibles con el RGPD y con la propia Ley 3/2018». (Foto: E&J)

La Sala de lo Civil del Tribunal Supremo

El tribunal Supremo no ha llegado a pronunciarse respecto a la nueva normativa, si bien, la Sala de lo Civil, para hechos en los que es de aplicación el RD 1727/2020, por tratarse de inclusiones previas a la aplicación de la Ley 3/2018 LOPD, viene exigiendo que, para que sea lícito el tratamiento de datos por el fichero, se realice el requerimiento de pago y se acredite la recepción del mismo por el destinatario, correspondiendo la carga de la prueba al emisor (STS 4798/2021 DE 10 de diciembre, STS 672/2020, 11 diciembre 2020).

La Audiencia Nacional y la Sala de lo Contencioso Administrativo del Tribunal Supremo

Por otra parte, la Audiencia Nacional y la Sala de lo Contencioso del Tribunal Supremo (instancias competentes para resolver los recursos contra las decisiones de la Agencia Española de Protección de Datos, que es la encargada de aplicar el reglamento de desarrollo de la Ley Orgánica 15/1999 y las infracciones del derecho fundamental a la protección de datos) tampoco se han pronunciado respecto a la compatibilidad o no de los citados preceptos y por tanto de la obligatoriedad o no del requisito del requerimiento de pago previo.

Las Audiencias Provinciales

Respecto a la Jurisprudencia menor, mientras unas audiencias provinciales están a favor de la contradicción de ambos preceptos y consideran que ya no es preceptiva la realización del requerimiento previo al deudor como requisito previo a la inclusión en los ficheros de morosos (SAP Elche 1279/2021, SAP Gijón 13/1/ 2021), otras se declaran en contra de la incompatibilidad de lo dispuesto en el art. 20 LOPD con la redacción de los art. 38 y 39 RD1720/2007 y por ende siguen considerando el requerimiento de pago como requisito esencial previo a la inclusión en los citados sistemas (AP Oviedo 22/11/2021, AP Coruña 1297/2021, AP Badajoz 16/12/2021).

La doctrina

Desde el punto de vista doctrinal, Raquel Blázquez Marín (Letrada Coordinadora del Gabinete Técnico del Tribunal Supremo-área civil) en la Guía básica de la jurisprudencia de la Sala de lo Civil del TS ha expuesto: “La exigencia del previo requerimiento de pago, con advertencia de inclusión en ficheros, ha sido un denominador común en las sucesivas regulaciones de la materia, aún con distintas formulaciones. Lo que exige el vigente art. 20.1. c) de la LOPD para que opere la presunción de licitud de tratamiento es que el acreedor haya informado al afectado ya en el contrato, ya en el momento de hacer el requerimiento de pago, acerca de la posibilidad de incluir la deuda en el fichero.Por tanto, se entiende que el art. 20 se refiere a la posibilidad de opción del acreedor respecto al momento para hacer la advertencia de inclusión (ofreciéndole dos momentos: el contrato o el requerimiento), pero manteniéndose como requisito obligatorio el requerimiento de pago para que sea lícita la inclusión en el fichero.

Así las cosas, y en tanto el Tribunal Supremo no resuelva al respecto aclarando las dudas sobre la aplicabilidad del requisito del requerimiento, hemos de considerar imprescindible la realización de este.

Sistema de notificación tradicional del requerimiento de pago

La práctica habitual de las empresas y bancos y sistemas de información crediticia, para notificar el requerimiento de pago con carácter previo a la anotación de una deuda en los ficheros de morosos ha venido siendo a proveedores de servicios para que certifiquen el depósito de las cartas en el buzón, en lugar de la certificación de la entrega personal al deudor.

El sistema tradicional, validado por la Agencia Española de Protección de Datos y por la Audiencia Nacional, consiste en que un proveedor independiente confecciona la carta de requerimiento, la envía mediante el servicio de Correos, monitoriza su distribución y la recibe devuelta cuando el destinatario rechace la notificación, haya cambiado de domicilio o haya un error en la dirección.

El proveedor, después, certifica el contenido de la carta, y su entrega sin incidencias en el buzón del destinatario o con las incidencias que hayan ocurrido.

Este certificado ha venido sirviendo para que el acreedor tuviera por notificado el requerimiento de pago o conociera la incidencia y, en consecuencia, anotara la deuda en el fichero de morosos o se abstuviera de hacerlo.

Necesidad de cambio radical en el envío del requerimiento de pago

Lo cierto es que ni la LOPD, ni el RGPD, ni la AEPD, ni la jurisprudencia fijan un sistema determinado para la realización de la notificación del requerimiento de pago, pero la más reciente jurisprudencia exige poder acreditar la recepción de este.

Así, la Sentencia del TS 672/2020, 11 diciembre 2020, dictada en un juicio sobre intromisión ilegítima al honor, ha venido a provocar un cambio drástico en la práctica de las notificaciones a los deudores por los acreedores y por los Sistemas de Información Crediticia al entender que la certificación del depósito de la carta en el buzón del destinatario sin incidencias no acredita la efectiva notificación del requerimiento de deuda, lo que da lugar a que solo se pueda admitir el envío certificado.

De igual forma, la recientísima STS 4798/2021 DE 10 de diciembre no considera cumplido el requerimiento de pago ya que no consta la recepción de la notificación.

Sanciones e indemnizaciones por inclusión indebida en ficheros de morosos por la no realización del requerimiento de pago previo

Agencia Española de Protección de Datos y la Audiencia Nacional han venido considerando el incumplimiento de la normativa en materia de protección de datos por el no envío del requerimiento de pago como una infracción grave con una sanción entre 40.001€ hasta 300.000€, con una media de 50.000€ por sanción (relaciono algunas resoluciones a modo de ejemplo cuantificando dichas sanciones):

- R/02275/2017 Sanciona a la acreedora al pago de 50.000€ por inclusión ilegítima por falta de requerimiento de pago.

- E/05995/2020 Sanciona a la acreedora al pago de 50.000€ por inclusión ilegítima por falta de requerimiento de pago.

- R/1575/2016 Sanciona al acreedor en 50.000€ rebajados por la AN a 3000€.

Los juzgados civiles vienen aplicando unos criterios de ponderación en función del perjuicio causado al honor del afectado, teniendo en cuenta los factores que a continuación relaciono, para evaluar la cuantía de la indemnización, que alcanza una media aproximada de 1500€ por año de inclusión indebida:

- Tiempo de inclusión ilegitima.

- Difusión que durante ese tiempo se ha dado a los datos (número de consultas realizadas durante dicho tiempo).

- Incidencias de las gestiones realizadas ante los responsables del fichero (atención de ejercicio de derechos).

- Imposibilidad o dificultad de acceso a financiación y crédito por el afectado.

- Existencia de informes negativos por empresas especializadas.

- Dificultad o imposibilidad para contratar con terceros (reducción de la capacidad de adquirir materiales para su actividad).

- Pérdidas patrimoniales reflejadas en sus cuentas anuales.

«Los juzgados civiles vienen aplicando unos criterios de ponderación en función del perjuicio causado al honor del afectado».

Ejemplos de indemnización:

- SAP Gijón de 19/10/2021 condena a CESCE a pagar 8000€ por una inclusión indebida durante un tiempo de 7 meses durante el cual se realizaron numerosas consultas.

- SAP Elche 9 julio 2021 condenó a la acreedora al pago de 1000€ por daños morales por tres meses de inclusión ilegítima en un fichero de morosos.

- SAP Coruña 15 julio 2021 por la inclusión ilegitima de aproximadamente 1 mes en Badexcug y 11 meses en Asnef condena a la acreedora al pago de 2000€.

- Juzgado de Primera Instancia de Arganda del Rey en sentencia de 2021 condena a pagar 1500€ por 10 meses de inclusión sin probar daños por denegación de crédito o descredito profesional.

- AN condena a Vodafone al pago de 4000€ por daños morales por 2 años de inclusión ilegítima.

- STS de 27 de febrero de 2020 condenó a la acreedora al pago de 6000€ por una inclusión de aproximadamente 3 años.

- SAP San Sebastián 10/5 2021 condena a Vodafone por 2 años de inclusión indebida una al pago de una indemnización de 4000€

- SAP Madrid 22/9/2021 condena a la acreedora al pago de 3000€ por la inclusión indebida en un fichero de la afectada durante 7 meses, sin acreditar perjuicio económico, pero se incluyó en dos ficheros.

A las indemnizaciones de los juzgados habría que añadir gastos e intereses y costas judiciales.

Nuevos sistemas de envío de requerimiento de pago que permiten acreditar la entrega

Para evitar las sanciones que impone la AEPD y las condenas al pago de cuantiosas indemnizaciones habremos de rechazar el sistema de envío de envío por carta ordinaria y optar por medios de notificación que permitan acreditar la certificación de la entrega.

Por su parte, el sistema de envío postal certificado resulta muy caro y genera muchas incidencias en la entrega, al requerir que el destinatario se encuentre en su domicilio en las horas de reparto, por lo que, teniendo en cuenta la transformación digital de la sociedad, en la que la gran mayoría de las personas tienen acceso y disponibilidad a medios electrónicos, consideramos que son opciones válidas para el envío de la notificación del requerimiento de pago el email y el SMS certificados, siempre que el proveedor utilizado pueda certificar la entrega. En nuestra opinión el Tribunal Supremo deja abierta esa posibilidad de envío de notificaciones vía e-mail y SMS en la referida sentencia de 11 de diciembre de 2020, cuando declara que la acreedora “podría haber realizado el envío certificado con acuse de recibo, telegrama, correo electrónico acreditando el envío y otros medios similares”.

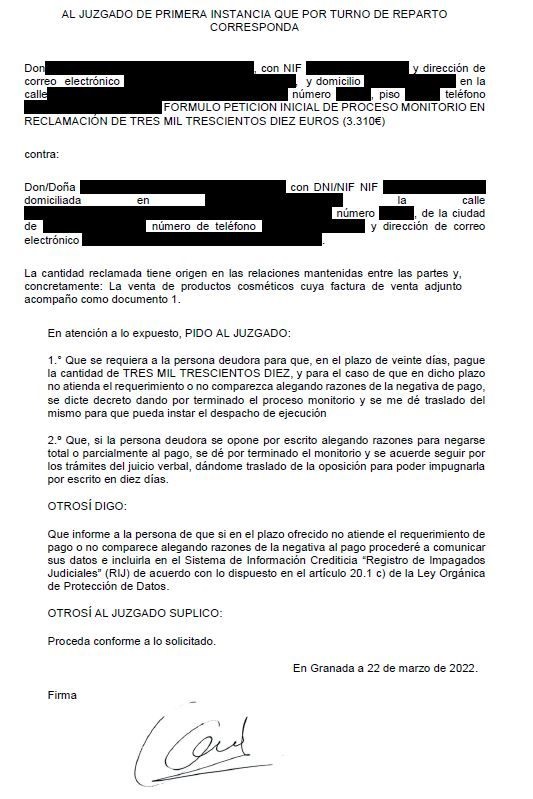

En atención a todo lo expuesto, desde el Registro de Impagados Judiciales estamos promoviendo una revolucionaria forma de notificación fehaciente consistente en solicitar en el escrito de demanda judicial que se informe a la demandada de que si en el plazo ofrecido no atiende el requerimiento de pago o no comparece alegando razones de la negativa al pago, el acreedor procederá a comunicar sus datos e incluirla en el Sistema de Información Crediticia “Registro de Impagados Judiciales de acuerdo con lo dispuesto en el artículo 20.1 c) de la Ley Orgánica de Protección de Datos.

El debate está servido por lo controvertido de la normativa.

No hay comentarios:

Publicar un comentario